Oiii, meu nome é Tânia Santos, sou muito conhecidade no mundo dos investimentos.

Estou aqui para tentar passar um pouco do que sei e plantar novas sementes em novos investidores, assim criando um laço com futuros grandes investidores.

Poder curtir a vida na praia, com tranquilidade, sem ter que trabalhar, enquanto dinheiro entra em sua conta de forma previsível todos os meses?

Eu posso dizer que a maioria das pessoas que investe em ações sonha com um futuro parecido com esse.

E é justamente esse sonho de poder viver de renda que faz muitos investidores procurarem as empresas melhores pagadoras de dividendos na Bolsa para sua carteira de ações.

Afinal, esse deve ser o melhor jeito de fazer sua carteira crescer para um futuro no qual você pode viver de renda, não é?

Bom, digamos que não é tão simples assim…

Ao longo deste artigo, vou falar um pouco mais sobre os dividendos e quais foram os resultados que as empresas que eram propagandeadas como as “melhores pagadoras de dividendos” uns anos atrás tiveram recentemente.

E, não se preocupe: vou também disponibilizar o Top 10 de melhores empresas pagadoras de dividendos no momento (abril de 2020), de acordo com alguns critérios definidos por mim e minha equipe!

Então continue lendo para conferir todas essas informações e este ranking!

O QUE SÃO DIVIDENDOS?

Antes de mais nada, é importante observar rapidamente o que exatamente são os dividendos.

Quando você adquire uma ação na Bolsa de Valores, o que você está comprando, na verdade, é um pequeno pedaço de uma empresa.

É por isso que dizemos que ser acionista de uma companhia é como ser sócio dela!

E quando essa empresa tem lucro, uma dessas 3 coisas deve acontecer:

Ela distribuirá seu lucro entre seus sócios e acionistas (e você receberá ele como dividendos)

Ela reinvestirá esse lucro no próprio negócio para crescer mais (construindo novas fábricas, comprando concorrentes, aumentando seus ativos, etc).

Ela distribuirá parte do lucro entre seus sócios e acionistas e reinvestirá outra parte dele.

É importante lembrar que, caso não esteja escrito o contrário no estatuto da empresa, ela é obrigada a distribuir pelo menos 25% dos seus lucros líquidos entre seus acionistas.

E é basicamente isso que dividendos são: a distribuição entre os acionistas e sócios de parte ou totalidade do lucro líquido da empresa em um determinado período.

Cabe lembrar também que os juros sobre capital próprio funcionam também de forma muito parecida, para todos os efeitos deste estudo.

Mas, então, o melhor é mesmo procurar as melhores pagadoras de dividendos não é? Para fazer parte desta distribuição de resultados todos os meses e ter mais renda recorrente?

Seria ótimo se as coisas fossem tão simples, mas nem sempre esse é o melhor caminho, como vou mostrar a seguir.

AÇÕES QUE PAGAM DIVIDENDOS MENSAIS FAZEM SUA CARTEIRA RENDER MAIS?

É uma ideia muito divulgada nas mídias financeiras que uma carteira realmente vencedora é uma carteira cheia de ações que dão muitos dividendos com muita regularidade.

Por seguir uma estratégia de Value Investing, mais voltada à valorização das empresas ao longo prazo, eu sempre desconfiei um pouco destas afirmações.

Para verificar a verdade por trás disso, decidi, junto com minha equipe, fazer um teste.

Para descobrir se empresas boas pagadoras de dividendos realmente fazem diferença no resultado de sua carteira, eu realizei, junto da equipe do Clube do Valor, o seguinte estudo:

Nós entramos no Google e pesquisamos “Empresas Boas Pagadoras de Dividendos”.

Depois disso, acessamos a aba “Notícias” e selecionamos aleatoriamente alguns artigos sobre o assunto publicados entre 2012 e 2014.

Assim, poderíamos ver qual desempenho tiveram as empresas recomendadas como boas pagadoras de dividendos naquela época até hoje.

Observamos 4 diferentes artigos que juntos mencionavam 17 ações diferentes, e consideramos cada um deles como uma carteira composta pelas ações que ele citava.

Dessa forma, poderíamos ver quais carteiras recomendadas por estes artigos teriam vencido o Ibovespa e o IBRx, os principais índices para medir renda variável no Brasil.

O resultado foi este:

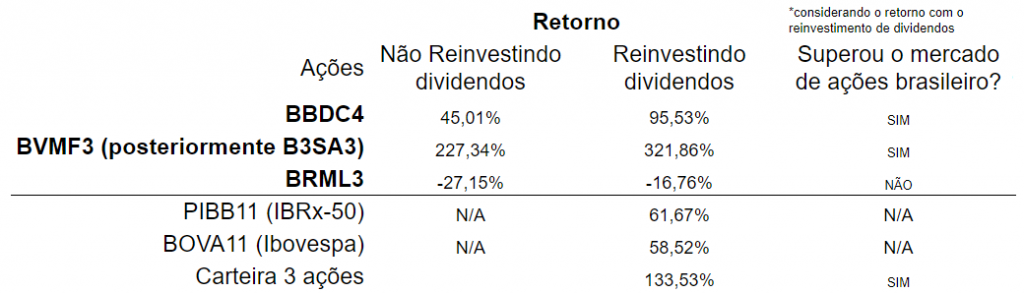

O primeiro artigo, de 2013, mencionava as ações BBDC3 (Bradesco), BVMF3 (B3, que posteriormente se tornou a B3SA3 e a BRML3 (brMalls).

E este é o resultado que essas 3 ações, individualmente, e uma carteira composta por elas em partes iguais, tiveram neste período.

É possível perceber que, apesar da BRML3 ter tido um resultado negativo no período, o forte crescimento da BBDC4 e da BVMF3 (B3SA3) teriam feito essa carteira não apenas terminar no positivo como superar o Ibovespa e o IBRx com boa folga.

Essa seleção de ações estaria, portanto, aprovada.

Vamos para a segunda notícia estudada:

Este segundo artigo, publicado na Exame, também recomendava 3 empresas boas pagadoras de dividendos.

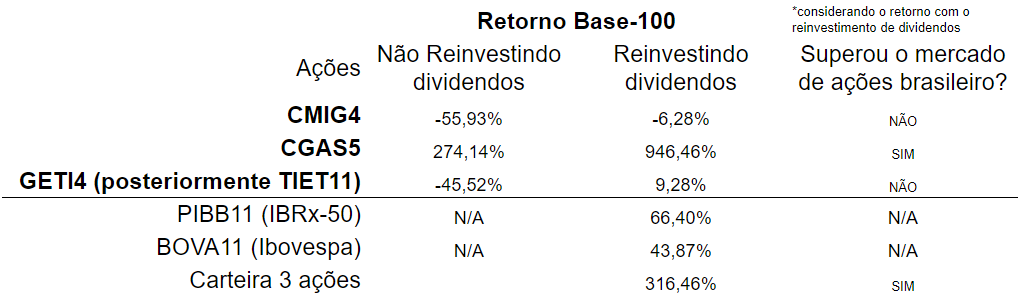

Neste caso, eram a CMIG4 (CEMIG – Companhia Energética de Minas Gerais), a CGAS5 (Comgás – Companhia de Gás de São Paulo) e a GETI4 (AES Tietê, que se tornou a TIET11)

E esses foram os resultados individuais das ações e de uma carteira composta por 33% de cada uma delas:

Podemos ver que, novamente, as recomendações do artigo teriam tido um resultado positivo, e bem acima do Ibovespa e do IBRx.

No entanto, nesse caso há algo importante a ser notado: duas das empresas citadas (CMIG4 e GETI4) não teriam superado o mercado no período.

A primeira, inclusive, teria terminado o período no negativo.

Essa carteira só teria tido um resultado tão positivo devido ao crescimento estrondoso da Comgás nos últimos anos.

Por isso, esta seleção de ações boas pagadoras de dividendos está aprovada, mas com fortes ressalvas.

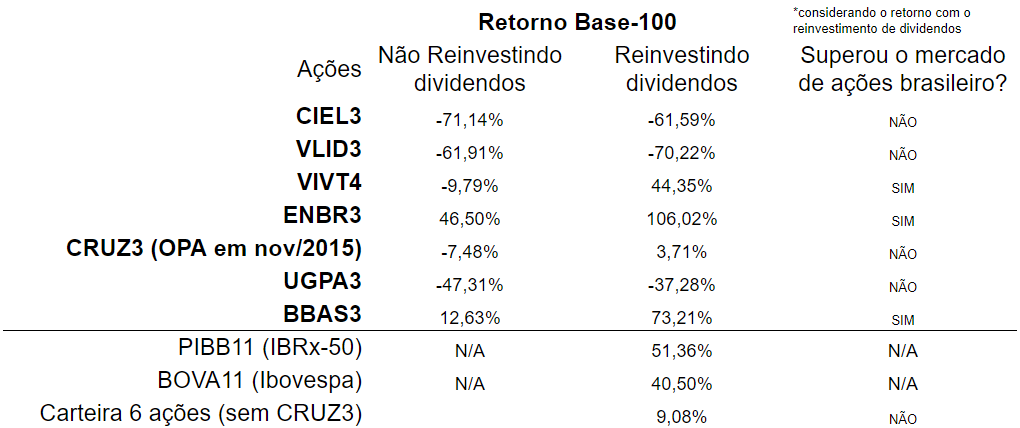

São elas: CIEL3 (Cielo), VLID3 (Valid), VIVT4 (Telefônica Brasil), ENBR3 (EDP Energias do Brasil), CRUZ3 (Souza Cruz, que saiu do mercado em nov/2015), UGPA3 (Ultrapar) e BBAS3 (Banco do Brasil).

E esses seriam os resultados dessa cesta de ações:

É possível ver que essa carteira teria tido um desempenho bem diferente das duas anteriores.

Apesar do forte crescimento da ENBR3, 3 ações com fortes quedas no período (CIEL3, VLID3 e UGPA3) teriam feito este conjunto de ações terminar positivo, mas bem abaixo do IBRx e do Ibovespa.

Essa carteira estaria, então, reprovada em nosso estudo.

Vamos conferir como foi a quarta e última carteira estudada:

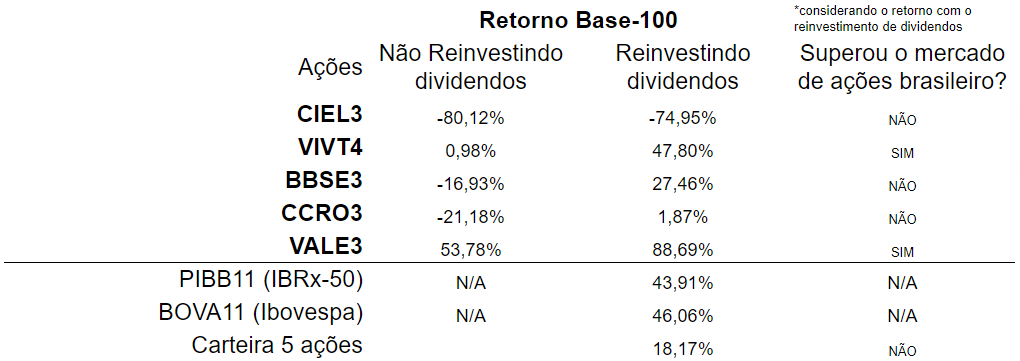

Para nosso último estudo, selecionamos aleatoriamente esse artigo que lista 5 ações: CIEL3 (Cielo), VIVT4 (Telefônica), BBSE3 (BB Serguridade), CCRO3 (Grupo CCR) e VALE3 (Vale).

E estes foram os resultados:

Observando os números, vemos novamente que, mesmo duas ações das cinco batendo o mercado, uma carteira com as cinco teria tido uma rentabilidade pior que um simples investimento no Ibovespa ou no IBRx.

Podemos ver então que, das 4 carteiras observadas, apenas 2 teriam vencido o mercado neste período, e as outras duas teriam perdido.

Além disso, dentro destas carteiras, das 17 ações únicas, 8 teriam vencido o mercado, 8 teriam perdido e uma (CRUZ3 – Souza Cruz) saiu do mercado em 2015.

Ou seja, dividendos não são ruins, de jeito nenhum.

Mas eles também não são essa garantia de grandes desempenhos nem de uma caminhada tranquila rumo a “Viver de Renda”, como muitas pessoas do mercado falam hoje em dia.

É importante frisar também que esses nossos estudos não são de forma nenhuma direcionados a atacar estes veículos de comunicação e seus analistas.

Queremos apenas mostrar que, muitas vezes, dividendos são superestimados, e que você não deve investir apenas tendo eles em mente.

É necessário ter uma carteira diversificada que vença o Ibovespa e o IBRx no longo prazo para garantir que você vai viver de renda no futuro.

De qualquer forma, como prometido, segue agora nosso Top 10 Melhores Pagadoras de Rendimentos do Clube do Valor no momento! (Abril de 2020)

AS 10 MELHORES PAGADORAS DE DIVIDENDOS NO MOMENTO

Agora, chegou a hora pela qual você deve estar esperando desde que clicou neste artigo, não é?

A hora das melhores ações pagadoras de dividendos do momento.

Antes de apresentar a lista de melhores pagadoras de dividendos, é importante mencionar que nós não simplesmente pegamos todas as empresas da Bovespa e as ordenamos por Dividend Yield.

Nós aplicamos um filtro de 5 etapas para que as empresas estivessem aptas a aparecer em nosso ranking.

O filtro continha estas condições:

1 – As empresas precisam ter um Dividend Yield positivo e diferente de 0 desde 2011.

2 – As empresas precisam ter uma liquidez média diária na Bolsa de pelo menos R$ 200.000,00 nos últimos 12 meses (para garantir que você pode comprá-las ou vendê-las facilmente)

3 – A divisão do Yield Máximo pelo Yield Mínimo não pode ser superior a 10x (para selecionar empresas com dividendos mais constantes)

4 – A Média dividida pela Mediana dos dividendos da empresa deve ficar entre 80% e 120% (para evitar considerar eventos extraordinários)

5 – A empresa não pode ter cancelado ou atrasado a distribuição de dividendos devido à pandemia pela qual estamos passando em Abril de 2020.

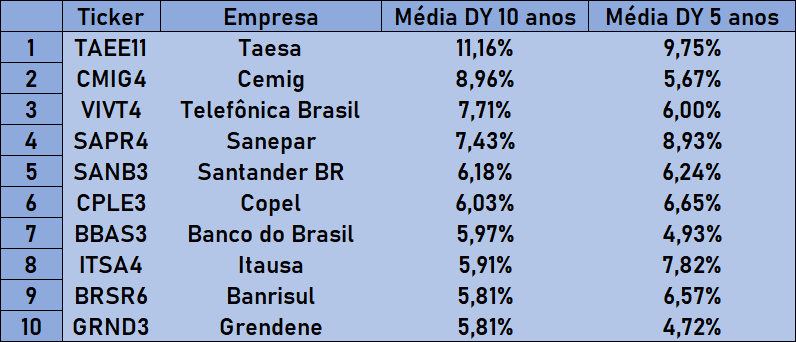

E, após passarmos todas as empresas disponíveis por esse filtro, chegamos ao seguinte Top 10 de ações por distribuição de dividendos:

Mesmo disponibilizando esse ranking aqui, depois de tudo que foi explicado neste artigo, espero que você não acredite que basta comprar estas 10 ações para viver de rendimentos!

Investir vai muito além disso, e não há uma métrica apenas que garanta sucesso sempre!

NO QUE VOCÊ DEVE FOCAR

Chegando ao final deste artigo, eu gostaria de lembrar você daquilo em que você deve focar nos investimentos, de verdade:

Tenha uma estratégia sólida que você entende e consegue seguir sem depender de ninguém.

Foque sempre em uma estratégia certa para seu padrão de patrimônio e tolerância ao risco.

Busque ações com maior valorização no longo prazo, sejam elas boas pagadoras de dividendos ou não.

Na fase de acúmulo, sempre tente reinvestir em sua própria carteira os rendimentos dela.

Não acredite em tudo que lê. Alguns anos atrás, a OIBR4 era uma das ações recomendadas para comprar e “esquecer na carteira”. Ela se desvalorizou 99% desde então:

É só com estratégia, paciência e uma carteira sólida e diversificada que você vai conseguir atingir sua Independência Financeira.

Não é comprando as ações melhores pagadoras de dividendos do momento.

Investimentos para começar com 100 reais existem e não são poucos. Na prática, há alternativas de investimento para todos os bolsos e gostos. Isso vale para mais da metade dos brasileiros.

De acordo com a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), 58% não têm nenhum tipo de investimento.

Ainda segundo o levantamento, dos 42% que têm alguma aplicação, apenas 9% fizeram algum aporte.

Dados do Serviço de Proteção ao Crédito (SPC) e da Confederação Nacional de Dirigentes Lojistas (CNDL) comprovam que poupar não é um hábito do brasileiro.

Apenas 35% costumam poupar habitualmente, sendo que 28% afirmam guardar o que sobra do orçamento e 7% estipulam um valor a ser poupado.

Outro levantamento feito pelo Instituto Axxus, em parceria com a Unicamp e a Associação Brasileira de Educadores Financeiros (Abefin), aponta que 80% dos trabalhadores brasileiros não conseguem poupar.

Portanto, não realizam nenhuma forma de investimento. Enquanto outros 20% aplicam em algum fundo mensalmente, ou apenas quando sobra dinheiro no fim do mês.

É possível investir com apenas 100 reais

Investimentos para começar com 100 reais

1 – Poupança

A tradicional caderneta de poupança é um dos investimentos para começar com 100 reais. Nela, não existe um valor mínimo. Ou seja, com qualquer quantia é possível aplicar.

Para iniciar a aplicação, basta transferir o dinheiro da conta corrente para a conta poupança no seu banco. E o melhor, o produto não tem prazo de vencimento, carência e nem cobrança de IR (Imposto de Renda).

Dados da CNDL e do SPC Brasil mostram que 60% dos brasileiros costumam guardar dinheiro na poupança. Questionados sobre a razão, 30% dos entrevistados alegaram desconhecimento sobre o que fazer para investir em outras modalidades.

Vale ressaltar que com a Selic a 5% ao ano, a poupança teve um juro real negativo a partir de novembro de 2019. Ou seja, o juro nominal, que no caso da poupança é 70% da Selic + taxa referencial (TR), descontada a inflação, aponta perda de dinheiro.

A redução na taxa básica de juros, anunciada pelo Banco Central (BC) levou a poupança a um rendimento anual de 3,5%, já que a TR está em zero. Numa base mensal, esse rendimento é de 0,29%.

2 – Títulos públicos do Tesouro Direto

Os títulos públicos do Tesouro Direto estão entre os investimentos para começar com 100 reais mais acessíveis do mercado. Com apenas 30 reais já é possível investir em algum dos papéis disponíveis no Tesouro Direto.

Também é simples de aplicar. Qualquer pessoa com CPF e uma conta em uma corretora de investimentos pode começar. No Tesouro Direto são disponibilizados três tipos de papéis:

– Selic – o rendimento segue a variação da taxa básica de juros da economia; – Prefixado – a rentabilidade é definida no momento da aplicação, portanto, prefixada; – IPCA – a remuneração é formada pela variação do IPCA no período mais a taxa de juros do momento da compra do título.

O investimento fechou os seis primeiros seis meses de 2019 com um estoque de 57,8 bilhões de reais. O valor representou um aumento de 16,5% em relação ao ano anterior.

As vendas atingiram 2.656,8 milhões de reais. Enquanto os resgates totalizaram 2.216 milhões de reais, sendo 2.123,8 milhões relativos às recompras e 92,2 milhões aos vencimentos.

A aplicação contabilizou 227.680 novos participantes e 1.109.363 investidores ativos, com o acréscimo foi de 36.373 em relação a junho.

A maioria dos investidores cadastrados é de homens, 68,8% do total, de 26 a 35 anos e reside na região Sudeste.

3 – Fundos de investimento

Assim como poupança e títulos públicos, os fundos são uma aplicação acessível, com opções para todos os bolsos.

Claro que há fundos que permitem somente aportes mais altos. No entanto, cada vez mais é um dos investimentos para começar com 100 reais.

Os fundos são aplicações de um conjunto de investidores, chamados de cotistas. Eles passam para o gestor a responsabilidade de escolher o conjunto de ativos para se obter retornos positivos nos investimentos. Os tipos:

– Curto prazo – títulos com vencimento menor do que um ano, o que garante baixo risco e alta liquidez; – Renda fixa – aplicação de capitais em títulos de renda fixa, sejam públicos ou privados; – Ações – ao menos, são necessários 67% dos recursos aplicados na bolsa de valores; – Multimercados – misto de investimentos, como ações, renda fixa e imobiliário.

4 – CDB

Sigla para Certificado de Depósito Bancário, o CDB. Ele é um dos investimentos mais populares entre os brasileiros, ao lado da poupança e dos fundos.

O CDB nada mais é que um título emitido pelos bancos para captar recursos. Portanto, mais uma opção de investimento para começar com 100 reais.

Na prática, você “empresta” dinheiro aos bancos que, em contrapartida, devolvem a quantia aplicada com uma remuneração, conforme o prazo do vencimento do título.

Encontra-se esse tipo de aplicação nos grandes bancos. Entretanto, também em instituições financeiras de pequeno e médio porte.

O valor mínimo para investir muda conforme a instituição financeira. Mais uma vez vale a regra de pesquisar bastante antes de aplicar!

Normalmente, em bancos de médio ou pequeno porte, dá para encontrar CDB com aplicação inicial de 100 reais.

5 – Ações

Investir em ações também não é algo apenas para quem tem muito dinheiro. Não há um valor mínimo para fazer a aplicação.

É possível investir em papéis de empresas na bolsa por dois caminhos. Um deles é comprar as ações diretamente, escolhendo uma a uma, tarefa que exige bastante pesquisa. O outro é investir por meio de um fundo de ações.

No primeiro caso, é importante conhecer a empresa na qual vai investir, o histórico dela, o desempenho do setor no qual ela atua, entre outras variáveis.

No caso dos fundos de ações, você compra um produto com uma cesta com diferentes papéis e não precisa se preocupar em escolher as ações, por exemplo.

É possível investir pouco dinheiro e ganhar muito?

É comum que o investidor iniciante tenha o sonho de investir pouco e conseguir sua independência financeira rapidamente. Algumas empresas abordam esse sonho com propagandas em que pessoas com poucos recursos conseguiram grandes somas.

Entretanto, é necessário que o investidor, principalmente o iniciante, queira poupar e conseguir o máximo de rendimento com suas aplicações de maneira inteligente.

Ou seja, sem esperar ganhar grandes somas. Caso contrário, ele pode ser levado a fazer aplicações que envolvam alto risco e perder todo o investimento.

Da mesma forma, é interessante diversificar as aplicações, garantindo que caso uma escolha não seja bem-sucedida, você ainda estará tranquilo.

Contudo, saiba que nunca é tarde demais para fazer as primeiras aplicações. O importante ter conhecimento para fazer as melhores aplicações possíveis e não ter surpresas no futuro.

Independentemente do seu perfil, há opções interessantes e mais vantajosas que a poupança.

Investimentos para começar com 100 reais existem e não são poucos. Na prática, há alternativas de investimento para todos os bolsos e gostos. Isso vale para mais da metade dos brasileiros.

De acordo com a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), 58% não têm nenhum tipo de investimento.

Ainda segundo o levantamento, dos 42% que têm alguma aplicação, apenas 9% fizeram algum aporte.

Dados do Serviço de Proteção ao Crédito (SPC) e da Confederação Nacional de Dirigentes Lojistas (CNDL) comprovam que poupar não é um hábito do brasileiro.

Apenas 35% costumam poupar habitualmente, sendo que 28% afirmam guardar o que sobra do orçamento e 7% estipulam um valor a ser poupado.

Outro levantamento feito pelo Instituto Axxus, em parceria com a Unicamp e a Associação Brasileira de Educadores Financeiros (Abefin), aponta que 80% dos trabalhadores brasileiros não conseguem poupar.

Portanto, não realizam nenhuma forma de investimento. Enquanto outros 20% aplicam em algum fundo mensalmente, ou apenas quando sobra dinheiro no fim do mês.

É possível investir com apenas 100 reais

Investimentos para começar com 100 reais

1 – Poupança

A tradicional caderneta de poupança é um dos investimentos para começar com 100 reais. Nela, não existe um valor mínimo. Ou seja, com qualquer quantia é possível aplicar.

Para iniciar a aplicação, basta transferir o dinheiro da conta corrente para a conta poupança no seu banco. E o melhor, o produto não tem prazo de vencimento, carência e nem cobrança de IR (Imposto de Renda).

Dados da CNDL e do SPC Brasil mostram que 60% dos brasileiros costumam guardar dinheiro na poupança. Questionados sobre a razão, 30% dos entrevistados alegaram desconhecimento sobre o que fazer para investir em outras modalidades.

Vale ressaltar que com a Selic a 5% ao ano, a poupança teve um juro real negativo a partir de novembro de 2019. Ou seja, o juro nominal, que no caso da poupança é 70% da Selic + taxa referencial (TR), descontada a inflação, aponta perda de dinheiro.

A redução na taxa básica de juros, anunciada pelo Banco Central (BC) levou a poupança a um rendimento anual de 3,5%, já que a TR está em zero. Numa base mensal, esse rendimento é de 0,29%.

2 – Títulos públicos do Tesouro Direto

Os títulos públicos do Tesouro Direto estão entre os investimentos para começar com 100 reais mais acessíveis do mercado. Com apenas 30 reais já é possível investir em algum dos papéis disponíveis no Tesouro Direto.

Também é simples de aplicar. Qualquer pessoa com CPF e uma conta em uma corretora de investimentos pode começar. No Tesouro Direto são disponibilizados três tipos de papéis:

– Selic – o rendimento segue a variação da taxa básica de juros da economia; – Prefixado – a rentabilidade é definida no momento da aplicação, portanto, prefixada; – IPCA – a remuneração é formada pela variação do IPCA no período mais a taxa de juros do momento da compra do título.

O investimento fechou os seis primeiros seis meses de 2019 com um estoque de 57,8 bilhões de reais. O valor representou um aumento de 16,5% em relação ao ano anterior.

As vendas atingiram 2.656,8 milhões de reais. Enquanto os resgates totalizaram 2.216 milhões de reais, sendo 2.123,8 milhões relativos às recompras e 92,2 milhões aos vencimentos.

A aplicação contabilizou 227.680 novos participantes e 1.109.363 investidores ativos, com o acréscimo foi de 36.373 em relação a junho.

A maioria dos investidores cadastrados é de homens, 68,8% do total, de 26 a 35 anos e reside na região Sudeste.

3 – Fundos de investimento

Assim como poupança e títulos públicos, os fundos são uma aplicação acessível, com opções para todos os bolsos.

Claro que há fundos que permitem somente aportes mais altos. No entanto, cada vez mais é um dos investimentos para começar com 100 reais.

Os fundos são aplicações de um conjunto de investidores, chamados de cotistas. Eles passam para o gestor a responsabilidade de escolher o conjunto de ativos para se obter retornos positivos nos investimentos. Os tipos:

– Curto prazo – títulos com vencimento menor do que um ano, o que garante baixo risco e alta liquidez; – Renda fixa – aplicação de capitais em títulos de renda fixa, sejam públicos ou privados; – Ações – ao menos, são necessários 67% dos recursos aplicados na bolsa de valores; – Multimercados – misto de investimentos, como ações, renda fixa e imobiliário.

4 – CDB

Sigla para Certificado de Depósito Bancário, o CDB. Ele é um dos investimentos mais populares entre os brasileiros, ao lado da poupança e dos fundos.

O CDB nada mais é que um título emitido pelos bancos para captar recursos. Portanto, mais uma opção de investimento para começar com 100 reais.

Na prática, você “empresta” dinheiro aos bancos que, em contrapartida, devolvem a quantia aplicada com uma remuneração, conforme o prazo do vencimento do título.

Encontra-se esse tipo de aplicação nos grandes bancos. Entretanto, também em instituições financeiras de pequeno e médio porte.

O valor mínimo para investir muda conforme a instituição financeira. Mais uma vez vale a regra de pesquisar bastante antes de aplicar!

Normalmente, em bancos de médio ou pequeno porte, dá para encontrar CDB com aplicação inicial de 100 reais.

5 – Ações

Investir em ações também não é algo apenas para quem tem muito dinheiro. Não há um valor mínimo para fazer a aplicação.

É possível investir em papéis de empresas na bolsa por dois caminhos. Um deles é comprar as ações diretamente, escolhendo uma a uma, tarefa que exige bastante pesquisa. O outro é investir por meio de um fundo de ações.

No primeiro caso, é importante conhecer a empresa na qual vai investir, o histórico dela, o desempenho do setor no qual ela atua, entre outras variáveis.

No caso dos fundos de ações, você compra um produto com uma cesta com diferentes papéis e não precisa se preocupar em escolher as ações, por exemplo.

É possível investir pouco dinheiro e ganhar muito?

É comum que o investidor iniciante tenha o sonho de investir pouco e conseguir sua independência financeira rapidamente. Algumas empresas abordam esse sonho com propagandas em que pessoas com poucos recursos conseguiram grandes somas.

Entretanto, é necessário que o investidor, principalmente o iniciante, queira poupar e conseguir o máximo de rendimento com suas aplicações de maneira inteligente.

Ou seja, sem esperar ganhar grandes somas. Caso contrário, ele pode ser levado a fazer aplicações que envolvam alto risco e perder todo o investimento.

Da mesma forma, é interessante diversificar as aplicações, garantindo que caso uma escolha não seja bem-sucedida, você ainda estará tranquilo.

Contudo, saiba que nunca é tarde demais para fazer as primeiras aplicações. O importante ter conhecimento para fazer as melhores aplicações possíveis e não ter surpresas no futuro.

Independentemente do seu perfil, há opções interessantes e mais vantajosas que a poupança.

As recomendações da Organização Mundial da Saúde (OMS) para conter o novo coronavírus já fazem parte da rotina. Mas o distanciamento social deu sinais dos efeitos que pode causar na saúde mental e financeira das pessoas.

Além da questão sanitária, a economia logo ganhou um amplo espaço nas nossas preocupações. Afinal, ninguém sabe ao certo o quão grande será o impacto dessa pandemia.

Mas com tantas preocupações, como fica a nossa saúde mental? E, se ela é prejudicada, consequentemente o bolso também é?

Problemas financeiros na pandemia podem afetar a saúde mental dos brasileiros

Finanças estão entre principais causas da ansiedade

De acordo com o Serasa, o Brasil tem a maior taxa de pessoas com transtornos de ansiedade no mundo. Além disso, é o quinto país em casos de depressão, segundo dados da OMS.

“Um em cada dez brasileiros têm algum transtorno de ansiedade. Enquanto depressão afeta 6% da população. A preocupação é ainda maior quando observamos esses dados em um momento como a crise do Covid-19.”

Os números nos dão um sinal de alerta para nos prevenirmos. Pois este período de quarentena e isolamento social podem contribuir para agravar o cenário de ansiedade.

E isso pode levar, alerta o Serasa, a um estado de estresse coletivo e ansiedade permanentes. O que poderia acarretar em um sistema imunológico fragilizado e o equilíbrio mental debilitado.

Em entrevista ao Serasa, o psiquiatra Felipe Tápias contou as principais preocupações dos brasileiros neste momento. Elas incluem: medo do vírus, isolamento social e preocupações financeiras, entre outras.

“Indústria, comércio e serviços suspenderam suas atividades. E os trabalhadores informais são os mais afetados com o isolamento social que causa a falta de dinheiro em circulação. O nervosismo aumenta com a incerteza de quando as atividades econômicas voltarão ao normal.”

Pessoas mais bem preparadas financeiramente terão uma preocupação a menos na lista e, consequentemente, menos ansiedade.

O impacto das finanças na saúde mental

A crise causada pelo novo coronavírus afeta toda a população. Mas os impactos chegam primeiro e afetam mais os que têm renda baixa.

E nesta situação é comum sentir sintomas como tristeza, frustração, insônia, ansiedade, entre outros.

Para melhorar é preciso cuidar dos dois aspectos: o financeiro e o psicológico. Neste segundo caso, alguns recursos que podem ajudar são:

aplicativos de meditação guiada;

atividades físicas;

evitar tomar café ou outras bebidas estimulantes após meio-dia (para um sono melhor);

ioga, entre outros.

Como lidar com a situação financeira durante a pandemia

Além de cuidar da saúde psicológica, é recomendado ficar atento às finanças pessoais. Afinal, se um desses lados estiver ruim, vai prejudicar o outro.

Tudo deve começar com um bom planejamento financeiro. O Serasa dá as dicas dos primeiros passos a serem feitos:

Colocar na ponta do lápis todo o dinheiro que entra e sai;

Listar despesas fixas e variáveis para ver o que pode faltar e o que você pode tirar do seu orçamento;

Compartilhar com a família a importância de economizar no dia a dia;

Entrar em contato com seus credores e tentar melhorar o prazo ou as formas de pagamento. Isso vai te ajudar a se programar e assim diminuir os níveis de ansiedade.

Organizar as finanças vai ajudar a diminuir sua preocupação, porque você vai saber exatamente do quanto precisa para passar os próximos meses. O Serasa tem uma tabela financeira prontinha para ser preenchida.

E lembre-se também de aproveitar os recursos e oportunidades que surgirem. Veja, por exemplo, se você não tem direito de receber o auxílio emergencial do governo, o coronavoucher.

Outro ponto de extrema importância é entender que este momento de pandemia terá efeitos econômicos que ainda não se sabe ao certo quanto tempo vão durar.

Por isso, não esqueça de pensar no futuro. Talvez seja a hora de começar uma reserva de emergência.

As recomendações da Organização Mundial da Saúde (OMS) para conter o novo coronavírus já fazem parte da rotina. Mas o distanciamento social deu sinais dos efeitos que pode causar na saúde mental e financeira das pessoas.

Além da questão sanitária, a economia logo ganhou um amplo espaço nas nossas preocupações. Afinal, ninguém sabe ao certo o quão grande será o impacto dessa pandemia.

Mas com tantas preocupações, como fica a nossa saúde mental? E, se ela é prejudicada, consequentemente o bolso também é?

Problemas financeiros na pandemia podem afetar a saúde mental dos brasileiros

Finanças estão entre principais causas da ansiedade

De acordo com o Serasa, o Brasil tem a maior taxa de pessoas com transtornos de ansiedade no mundo. Além disso, é o quinto país em casos de depressão, segundo dados da OMS.

“Um em cada dez brasileiros têm algum transtorno de ansiedade. Enquanto depressão afeta 6% da população. A preocupação é ainda maior quando observamos esses dados em um momento como a crise do Covid-19.”

Os números nos dão um sinal de alerta para nos prevenirmos. Pois este período de quarentena e isolamento social podem contribuir para agravar o cenário de ansiedade.

E isso pode levar, alerta o Serasa, a um estado de estresse coletivo e ansiedade permanentes. O que poderia acarretar em um sistema imunológico fragilizado e o equilíbrio mental debilitado.

Em entrevista ao Serasa, o psiquiatra Felipe Tápias contou as principais preocupações dos brasileiros neste momento. Elas incluem: medo do vírus, isolamento social e preocupações financeiras, entre outras.

“Indústria, comércio e serviços suspenderam suas atividades. E os trabalhadores informais são os mais afetados com o isolamento social que causa a falta de dinheiro em circulação. O nervosismo aumenta com a incerteza de quando as atividades econômicas voltarão ao normal.”

Pessoas mais bem preparadas financeiramente terão uma preocupação a menos na lista e, consequentemente, menos ansiedade.

O impacto das finanças na saúde mental

A crise causada pelo novo coronavírus afeta toda a população. Mas os impactos chegam primeiro e afetam mais os que têm renda baixa.

E nesta situação é comum sentir sintomas como tristeza, frustração, insônia, ansiedade, entre outros.

Para melhorar é preciso cuidar dos dois aspectos: o financeiro e o psicológico. Neste segundo caso, alguns recursos que podem ajudar são:

aplicativos de meditação guiada;

atividades físicas;

evitar tomar café ou outras bebidas estimulantes após meio-dia (para um sono melhor);

ioga, entre outros.

Como lidar com a situação financeira durante a pandemia

Além de cuidar da saúde psicológica, é recomendado ficar atento às finanças pessoais. Afinal, se um desses lados estiver ruim, vai prejudicar o outro.

Tudo deve começar com um bom planejamento financeiro. O Serasa dá as dicas dos primeiros passos a serem feitos:

Colocar na ponta do lápis todo o dinheiro que entra e sai;

Listar despesas fixas e variáveis para ver o que pode faltar e o que você pode tirar do seu orçamento;

Compartilhar com a família a importância de economizar no dia a dia;

Entrar em contato com seus credores e tentar melhorar o prazo ou as formas de pagamento. Isso vai te ajudar a se programar e assim diminuir os níveis de ansiedade.

Organizar as finanças vai ajudar a diminuir sua preocupação, porque você vai saber exatamente do quanto precisa para passar os próximos meses. O Serasa tem uma tabela financeira prontinha para ser preenchida.

E lembre-se também de aproveitar os recursos e oportunidades que surgirem. Veja, por exemplo, se você não tem direito de receber o auxílio emergencial do governo, o coronavoucher.

Outro ponto de extrema importância é entender que este momento de pandemia terá efeitos econômicos que ainda não se sabe ao certo quanto tempo vão durar.

Por isso, não esqueça de pensar no futuro. Talvez seja a hora de começar uma reserva de emergência.

O delivery – serviço de entrega a domicílio – vem crescendo no Brasil e não é de hoje. Mas a pandemia causada pelo novo coronavírus e a quarentena provocaram um verdadeiro boom na demanda por esse serviço.

No início das medidas de isolamento social algumas empresas, como Domino’s Pizza, chegaram a apontar crescimento de 10%. Mas as previsões de crescimento das entregas das marcas para o curto prazo chegam a 50%.

E o seu negócio? Você já tomou as providências necessárias para entregar seus produtos por meio de delivery?

Certamente aplicar esse serviço não sai de graça. Contudo, tendo em vista o cenário de crise de saúde, já podemos dizer que ele é essencial para quase qualquer negócio no qual seja viável a entrega.

Por isso, o Sebrae reuniu algumas dicas para quem tem um empreendimento começar a entregar em domicílio.

“Esse tipo de serviço tem sido muito valorizado nos tempos de coronavírus e pode ajudar a sua empresa, dependendo do seu tipo de negócio.”

Cinco dicas para começar o delivery do seu negócio

Na lista a seguir, o Sebrae apresenta cinco passos para ter um atendimento a domicílio de sucesso. Seguindo as orientações, o crescimento em vendas neste período de pandemia pode ser sentido em pouco tempo. Confira!

1. Capriche no atendimento

O Sebrae lembra que a comunicação com o cliente deve ser sempre clara e objetiva. Também é importante ter profissionais no atendimento treinados para saber ouvir e que conheçam bem a empresa e seus produtos.

Assim eles podem oferecer as melhores soluções disponíveis. E tente manter os dados dos clientes atualizados, para oferecer a cada um deles um atendimento personalizado.

“Trabalhar com entregas é lidar com expectativas. Além de rapidez, os clientes querem previsibilidade”. Esse é o alerta do Sebrae para quem vai fazer delivery.

Delivery é saída para negócios na pandemia

Seja realista sempre e informe um tempo de entrega que pode cumprir. Isso é melhor do que prometer velocidade e deixar o freguês esperando.

3. Diversifique os meios de pagamento

Nem sempre o cliente que está fazendo um pedido de casa tem dinheiro trocado, um cartão de crédito, uma plataforma de pagamento digital. Não é possível prever quais são as opções disponíveis para ele.

Caso a loja ou lanchonete não ofereça mais de uma forma de pagamento, ele pode até desistir da compra.

Além de dinheiro, tíquete e cartões de crédito e de débito, o pagamento por dispositivos móveis é cada vez mais popular.

De acordo com o Sebrae, as restrições causadas pelo novo coronavírus podem criar demandas em horários alternativos. Por isso, faz sentido que o seu negócio esteja disponível.

Em tempos de normalidade perder um cliente é ruim. Mas em tempos de crise o prejuízo é ainda mais significativo.

Esteja disponível. E fique atento aos custos e ajuste seus horários de acordo com o movimento.

5. Divulgue o delivery

Se o seu negócio não oferecia delivery até hoje, comece a divulgar o novo serviço assim que ele estiver funcionando. Ele não terá sucesso se o seu público não souber da novidade.

“A Internet é crucial na comunicação dos pequenos negócios. Em tempos de reclusão, mais importante do que nunca.”

Coronavírus gera crescimento das entregas de delivery

Se você ainda não estiver convencido de que precisa aplicar o delivery no seu negócio, é importante conhecer alguns dados recentes.

Uma pesquisa do Instituto de Foodservice Brasil (IFB) divulgada em setembro do ano passado apontou que esse tipo de entrega aumentou 23% entre 2017 e 2018 no país.

Até o final de 2018, quase metade do tráfego em restaurantes foi de pessoas que comiam fora do local. A maioria nesse público, cerca de 40%, estavam pedindo a comida “para viagem” e 8% para entrega por delivery.

Este ano, com a chegada da crise de saúde no Brasil, o cenário é de mais pessoas pedindo entrega.

Como já mencionado, no começo de março, as empresas já começaram a sentir este fenômeno. A Domino’s Pizza registrou um crescimento de 10% no volume de vendas por delivery no Brasil.

Considerando o total dos pedidos da rede no país inteiro, incluindo os pedidos presenciais nos restaurantes, as entregas responderam por 60%.

Outro exemplo é o grupo Rão, que vende pizza e comida japonesa. Eles estimam crescer o delivery em 50% no curto prazo, elevando os ganhos para até R$3 milhões. Essa tendência se repete com diversas marcas.

Mas não são apenas as grandes empresas que se beneficiem. Os pequenos negócios, que aliás são muito importantes neste momento, também aumentaram suas entregas por delivery. Se ainda está em dúvida, observe a concorrência.

O delivery – serviço de entrega a domicílio – vem crescendo no Brasil e não é de hoje. Mas a pandemia causada pelo novo coronavírus e a quarentena provocaram um verdadeiro boom na demanda por esse serviço.

No início das medidas de isolamento social algumas empresas, como Domino’s Pizza, chegaram a apontar crescimento de 10%. Mas as previsões de crescimento das entregas das marcas para o curto prazo chegam a 50%.

E o seu negócio? Você já tomou as providências necessárias para entregar seus produtos por meio de delivery?

Certamente aplicar esse serviço não sai de graça. Contudo, tendo em vista o cenário de crise de saúde, já podemos dizer que ele é essencial para quase qualquer negócio no qual seja viável a entrega.

Por isso, o Sebrae reuniu algumas dicas para quem tem um empreendimento começar a entregar em domicílio.

“Esse tipo de serviço tem sido muito valorizado nos tempos de coronavírus e pode ajudar a sua empresa, dependendo do seu tipo de negócio.”

Cinco dicas para começar o delivery do seu negócio

Na lista a seguir, o Sebrae apresenta cinco passos para ter um atendimento a domicílio de sucesso. Seguindo as orientações, o crescimento em vendas neste período de pandemia pode ser sentido em pouco tempo. Confira!

1. Capriche no atendimento

O Sebrae lembra que a comunicação com o cliente deve ser sempre clara e objetiva. Também é importante ter profissionais no atendimento treinados para saber ouvir e que conheçam bem a empresa e seus produtos.

Assim eles podem oferecer as melhores soluções disponíveis. E tente manter os dados dos clientes atualizados, para oferecer a cada um deles um atendimento personalizado.

“Trabalhar com entregas é lidar com expectativas. Além de rapidez, os clientes querem previsibilidade”. Esse é o alerta do Sebrae para quem vai fazer delivery.

Delivery é saída para negócios na pandemia

Seja realista sempre e informe um tempo de entrega que pode cumprir. Isso é melhor do que prometer velocidade e deixar o freguês esperando.

3. Diversifique os meios de pagamento

Nem sempre o cliente que está fazendo um pedido de casa tem dinheiro trocado, um cartão de crédito, uma plataforma de pagamento digital. Não é possível prever quais são as opções disponíveis para ele.

Caso a loja ou lanchonete não ofereça mais de uma forma de pagamento, ele pode até desistir da compra.

Além de dinheiro, tíquete e cartões de crédito e de débito, o pagamento por dispositivos móveis é cada vez mais popular.

De acordo com o Sebrae, as restrições causadas pelo novo coronavírus podem criar demandas em horários alternativos. Por isso, faz sentido que o seu negócio esteja disponível.

Em tempos de normalidade perder um cliente é ruim. Mas em tempos de crise o prejuízo é ainda mais significativo.

Esteja disponível. E fique atento aos custos e ajuste seus horários de acordo com o movimento.

5. Divulgue o delivery

Se o seu negócio não oferecia delivery até hoje, comece a divulgar o novo serviço assim que ele estiver funcionando. Ele não terá sucesso se o seu público não souber da novidade.

“A Internet é crucial na comunicação dos pequenos negócios. Em tempos de reclusão, mais importante do que nunca.”

Coronavírus gera crescimento das entregas de delivery

Se você ainda não estiver convencido de que precisa aplicar o delivery no seu negócio, é importante conhecer alguns dados recentes.

Uma pesquisa do Instituto de Foodservice Brasil (IFB) divulgada em setembro do ano passado apontou que esse tipo de entrega aumentou 23% entre 2017 e 2018 no país.

Até o final de 2018, quase metade do tráfego em restaurantes foi de pessoas que comiam fora do local. A maioria nesse público, cerca de 40%, estavam pedindo a comida “para viagem” e 8% para entrega por delivery.

Este ano, com a chegada da crise de saúde no Brasil, o cenário é de mais pessoas pedindo entrega.

Como já mencionado, no começo de março, as empresas já começaram a sentir este fenômeno. A Domino’s Pizza registrou um crescimento de 10% no volume de vendas por delivery no Brasil.

Considerando o total dos pedidos da rede no país inteiro, incluindo os pedidos presenciais nos restaurantes, as entregas responderam por 60%.

Outro exemplo é o grupo Rão, que vende pizza e comida japonesa. Eles estimam crescer o delivery em 50% no curto prazo, elevando os ganhos para até R$3 milhões. Essa tendência se repete com diversas marcas.

Mas não são apenas as grandes empresas que se beneficiem. Os pequenos negócios, que aliás são muito importantes neste momento, também aumentaram suas entregas por delivery. Se ainda está em dúvida, observe a concorrência.

Você sabe o que é consórcio? Podemos defini-lo como um investimento feito de maneira segura e uma das formas mais econômicas e/ou inteligentes para adquirir algum tipo de bem ou serviço.

É uma modalidade de compra programada, que também pode ser uma forma de poupança.Mas, como funciona o consórcio de dinheiro?

O consórcio de dinheiro pode ser considerado uma forma de poupança

A única diferença, que também pode ser vista como uma vantagem, é que você pode escolher quando e para qual finalidade o dinheiro será utilizado.

Como fazer um consórcio de dinheiro?

É considerado para os especialistas como uma invenção brasileira, já aplicada em outros países.Os consórcios são bem interessantes para aquelas pessoas que não precisam do seu bem de imediato.

Quem tem dúvidas de como fazer, saiba que é mais fácil do que parece. Primeiro, busque instituições financeiras que sejam de confiança.

Nesse cenário do mercado, é primordial que se faça todo e qualquer tipo de transação financeira com segurança.

É preciso também questionar se a instituição possui a modalidade de consórcio. Em algumas ocasiões, as empresas até possuem consórcios de automóveis.

Nesses casos, consegue retirar uma carta e aplicar o dinheiro para outros fins. Os bancos, por exemplo, fazem esse tipo de movimentação com valores de até R$1 milhão.

Dicas para realizar um consórcio de dinheiro

Não use como aplicação

É importante ressaltar que esse sistema não foi criado para esse fim. Logo, a recomendação é não aplicar com esse intuito.Ele foi criado para você comprar um bem, como uma casa ou carro.

Se você está pensando em usá-lo como forma de resgatar o dinheiro, não estará fazendo algo produtivo, mas saindo em desvantagem.Invista de outra forma, ou coloque na poupança, por exemplo.

Se você quiser sair, pode pegar o dinheiro de volta

Essa é a dúvida de muita gente quando decide entrar no consórcio. Mas, a afirmação é positiva.

Sim, é possível pegar o dinheiro de volta em até sete dias após a assinatura do contrato.O valor que foi pago será recebido em um prazo máximo de dois meses após a última contemplação.

É possível ganhar dinheiro com o consórcio?

A versatilidade sempre foi um ponto forte do consórcio de dinheiro. Além de permitir o uso da carta de crédito para a compra de qualquer bem dentro de um mesmo grupo, ele ainda é uma excelente forma de investimento.

Ou seja, quem quer ganhar dinheiro deve sempre considerá-lo. Um dos principais benefícios dos consórcios é a ausência a cobrança de juros.

Ademais, toda operação de crédito embute no valor total pago pelo financiamento não apenas os juros, mas uma série de encargos, que recebem o nome de Custo Efetivo Total (CET).

Quem faz as contas antes de entrar em um financiamento percebe que o CET é capaz de dobrar o valor gasto com o bem no final do pagamento.

Há a cobrança de uma taxa de administração, que remunera o trabalho da administradora.

No entanto, ainda assim, tem índices menores do que os juros praticados no mercado de crédito. Por isso, considere sempre esse aspecto antes de tomar sua decisão.

Vantagens e desvantagens do consórcio de dinheiro

Consórcios têm pontos positivos e negativos

Para quem quer adquirir um bem ou serviço, o consórcio de dinheiro é uma vantagem. Já que a pessoa tem a liberdade de escolher o que irá querer comprar.

Ou seja, não é preciso levar um produto ou serviço que foi escolhido pela instituição financeira.

Sendo assim, fica a critério do consorciado comprar uma moto, casa, eletrodomésticos e até mesmo viagens ou intercâmbios.

Outra vantagem desse tipo de consórcio é que ele ajuda a ter um controle sobre o dinheiro, o que não acontece com pessoas que têm a poupança.

Ele também é aconselhado para aqueles que não têm disciplina para guardar dinheiro, seja em casa ou na conta do banco.

Isso porque, nesse tipo de consórcio, você se compromete a pagar mensalidades ou parcelas. Podendo ser colocado até mesmo em débito em conta.

Os valores de cada mês serão determinados, de comum acordo, assim que a pessoa contrata o serviço.

Porém, há uma desvantagem ao utilizar o consórcio de dinheiro. Ter que esperar o sorteio ser realizado para poder pegar a quantia aplicada e comprar o bem que deseja.

Outro prejuízo que poderá ter é que nesse tipo de investimento não existe rendimento. Que é o que acontece com a poupança ou qualquer outro tipo de aplicação financeira.

Os tipos de consórcio de dinheiro

Quem se interessou por esse tipo de investimento pode escolher duas opções.A primeira é o consórcio de dinheiro contemplado, enquanto o segundo é o entre amigos.

Cada um deles tem as suas características e vantagens.Conheça qual o melhor para o seu dinheiro e invista!

Consórcio de dinheiro contemplado

Esse tipo de investimento é para quando a pessoa é sorteada. Ela terá duas opções do que poderá ser feito com o dinheiro.

A primeira alternativa é comprar o bem ou produto que deseja de imediato. Já a segunda alternativa é aplicar o dinheiro na poupança e utilizá-lo quando achar melhor.

Nesse consórcio, as pessoas podem adquirir os seguintes bens:

Veículos: poderão ser comprados caminhões, carros e motos, de qualquer ano, modelo, marca e cor, independentemente de ser novo ou usado. Fica a critério da pessoa que irá realizar a compra;

Eletrodomésticos: podem ser comprados tanto produtos de informática, como por exemplo computadores, celulares e tablets, e eletrônicos como: televisão, rádio, câmera fotográfica, entre outros;

Casa: além da compra de um imóvel, a quantia guardada também poderá ser usada para realizar uma construção ou reforma de um apartamento, por exemplo;

Serviços: o dinheiro que foi guardado poderá ser revertido em uma viagem, intercâmbio, faculdade e até mesmo no planejamento de uma festa de 15 anos, casamento ou de formatura.

Consórcio de dinheiro entre amigos

Se você tem amigos que também estão querendo juntar uma determinada quantia, chame-os para esse tipo de investimento.

A vantagem desse tipo de consórcio é que não há taxa a ser cobrada mensalmente e nem de adesão pela administradora financeira.

O dinheiro que seria gasto poderá ser revertido em mais um forma de economia.

Mas, é importante ressaltar que os amigos que você irá chamar para dividir o consórcio precisam ser de confiança e realmente empenhados em guardar a quantia.

Fique atento a algumas dicas:

– Realize um contrato entre todos os participantes do consórcio, coloque as obrigações e deveres de cada um. Além disso, também adicione as datas de pagamento do investimento, entre outros pontos que considerarem importantes.

– Escolha administradores para o setor financeiro. Essa pessoa ficará responsável por receber o dinheiro dos outros membros. E também do sorteio daqueles que foram contemplados com a quantia.

Extra: mais pontos importantes sobre o consórcio

Como já explicado, ao entrar em um consórcio, o cliente faz parte de um grupo de pessoas com objetivos em comum. Os valores e prazos devem ser de acordo com todos os integrantes porque cada um terá uma cota ativa.

A maioria dos consorciados prefere entrar em um grupo que está em fase de construção. Desse modo, garante facilidade de se organizar para fazer os pagamentos.

Há duas maneiras para entrar grupos que estão em andamento: por cota vaga ou reposição de cota.

Nesse caso, o novo consorciado deve quitar o número de prestações já pagas pelos demais participantes. Também é possível entrar em um grupo por transferência.

Todos os meses são realizadas reuniões pela administradora do consórcio para oferta de lances e execução de sorteios.

É comum que também sejam decididos itens necessários que dizem respeito ao funcionamento do grupo.

As assembleias são obrigatórias e estão sob fiscalização do Banco Central. Todos os participantes consorciados têm poder de decisão, sendo que estas estão sempre baseadas na maioria.

Como acontece a contemplação

Conforme você já deve saber, o consorciado possui duas maneiras de ser contemplado em um consórcio de dinheiro – ou um com qualquer outra finalidade: por meio de sorteio ou de lance.

Veja como funciona cada uma dessas modalidades:

Sorteio: esta é a forma mais comum de contemplação. Os participantes do grupo concorrem com suas cotas, onde possuem as mesmas chances de serem sorteados.

É como se fosse um bingo em que cada peça significa uma cota.

Apenas os consorciados que estão com o pagamento em dia podem participar. A administradora deve, antes de começar a realização do mesmo, informar quantas cotas serão sorteadas.

Lance: muito parecida com um leilão, esta forma de contemplação chama menos atenção dos consorciados. Apesar disso, é importante entender as regras: é necessário que o cliente faça o lance algumas horas antes da assembleia.

Quando se propõe ao dar um lance, o consorciado garante ter o valor das parcelas acordadas. Ele pode antecipar mensalidades ou quitar determinada porcentagem do que falta. A proposta mais alta ganha a contemplação.

Além deste, existe o lance embutido e o lance fixo. O primeiro é uma opção na qual o cliente dá parte do valor da carta e, quando sorteado, o valor é descontado no restante do valor do serviço.

Já o lance fixo é mais comum que o embutido e diz respeito ao lance no valor mínimo que está no contrato.

Curiosidades sobre o consórcio de dinheiro

Quando surge uma nova possibilidade, geralmente, vem acompanhada com uma infinidade de dúvidas. Não é diferente quando o pensamento de adquirir um consórcio de dinheiro vem à tona.

Quais serão os tópicos que raramente são mencionados à quem deseja tomar essa nova decisão? Veja:

Burocracia

Se você tem repúdio a essa palavra e faz de tudo para que ocorra da forma mais flexível possível, pode ficar despreocupado. Os termos burocráticos são indispensáveis quando o assunto refere-se a consórcios.

Mas, nesse caso, há uma forma de tornar os trâmites mais fáceis. Para isso, a escolha de uma boa administradora para a negociação é muito importante e talvez ela possa acarretar em ótimas vantagens.

Para evitar estresse com burocracia, escolha uma boa administradora

Cobrança intermediária

Assim que é realizado o acordo, o valor das parcelas são definidos e informados. Se isso não acontecer, você precisa entrar em contato com a administradora urgente.

É importante lembrar que há financiamentos em que as divisões de parcelas terão o acréscimo de juros e isso é comum.

Em contrapartida, se houver cobrança de taxas adicionais desconfie. Isso só pode acontecer em caso de desistência ou falta de pagamento das parcelas.

Utilização do crédito para outra finalidade

O consórcio autoriza que você utilize até 10% do valor do crédito adquirido para outros fins, como pagamento de despesas que tenham relação com aquisições de bens ou serviços.

Ou seja, pode ser utilizado em registros cartoriais, instituições de registros, transferência de propriedade e tributos, por exemplo.

Pagamento com atraso

Como já foi dito, o atraso no pagamento das parcelas pode gerar cobranças de juros e até multa.

No entanto, se o número de parcelas não pagas for muito alto, você poderá ser até mesmo excluído do grupo. Então, fique atento e firme um compromisso real para não precisar sofrer tais consequências.

Transparência

O consórcio é uma ótima alternativa e o planejamento tem grande importância nessa decisão.

Fique atento a administradora que fará o acordo com você, pesquise antes, procure alguém que consiga explicar claramente como esse mercado funciona.

Busque por transparência e competência. Além disso, planeje e anote o valor das possíveis parcelas e como o contrato será realizado.

Dinheiro que pode retornar

Após o pagamento de todas as parcelas e o recebimento da carta de crédito, você pode comprar uma casa ou um apartamento e colocá-lo para alugar.

Assim você terá uma propriedade e o valor que receberá do aluguel apenas trará benefícios. O mesmo pode ocorrer com os veículos, nesse caso, é possível apenas vendê-lo.

Compre um automóvel ou uma moto por um determinado preço, revitalize-o e revenda por um valor mais alto. Isso é vantajoso para você, pois gerará lucro em seus negócios.

Como se organizar financeiramente para o consórcio

Fazer um consórcio, seja de dinheiro, bens ou serviços, é necessário que a pessoa esteja com o orçamento organizado.

É recomendado listar todas as dívidas para que se tenha ciência do quanto sobra do orçamento mensal. É possível organizar os gastos por meio da planilha no Excel, aplicativos e até em um caderninho.

Para registrar todo seu sistema financeiro é necessário que entenda para onde está indo seu dinheiro e hábitos de consumo. Antes de querer juntar dinheiro é necessário quitar as contas.

#2. Pague as dívidas

As dívidas pesam no orçamento e podem te afastar do objetivo. No consórcio de dinheiro, por exemplo, também existe o lance e seu nome precisa estar limpo para que você possa receber a carta de crédito.

Comece pagando as dívidas do cartão e do cheque especial porque são as que possuem maiores taxas de juros.

#3. Fuja da tentação de comprar

Planeje suas compras e tenha disciplina. A compulsão por compras fará com que gaste dinheiro com mercadorias desnecessárias ou supérfluas.

Transformar a vida financeira será difícil para os compradores, mas deve estar aliada sempre à seguinte avaliação: “eu preciso mesmo deste produto?”. Se a resposta for não, não compre.

#4. Evite o uso do cartão

O recurso, apesar de ser um adianto nas emergências, deve ser evitado. Quando for necessário usar, não descuide de fazer o controle dos gastos.

O cartão de débito também deve receber atenção para que você não caia na armadilha do cheque especial. Prefira sempre adquirir produtos com o dinheiro.

#5. Poupe dinheiro

Corra atrás das promoções e, se possível, faça as refeições em casa ou leve marmita. Tais gastos pesam no final do mês.

Poupar dinheiro parece ser impossível, mas não é. Comece cortando gastos pequenos e veja os resultados. É possível economizar sem abrir mão da qualidade de vida.

Consumidores poderão sacar em dinheiro cotas até dezembro

Consumidores que possuem cotas de consórcios e forem contemplados até o fim de dezembro poderão receber o valor em dinheiro. A medida foi anunciada pelo Banco Central em razão da pandemia do coronavírus.

De acordo com a autoridade monetária, com a flexibilização da regra, o cliente pode escolher receber em espécie ou em conta tanto pela dificuldade de aquisição do bem no mercado, quanto pela necessidade urgente de recursos em meio à crise.

Além disso, foi definido que, na formação de grupos de consórcio em que os créditos sejam de valores diferentes, aquele de menor valor não poderá ser inferior a 30% do crédito de maior valor. Antes, o percentual era de 50%.

O prazo para formação de grupos de consórcios passou de 90 para 180 dias até 1º de dezembro. Se ultrapassar o período, a administradora deverá devolver os valores cobrados corrigidos com a aplicação financeira escolhida em contrato.

Está na dúvida sobre como agradar a grande mulher da sua vida? Veja a nossa seleção com os melhores presentes para o Dia das Mães 2020!

Está na dúvida sobre como agradar a grande mulher da sua vida? Veja a nossa seleção com os melhores presentes para o Dia das Mães 2020!

Em vídeo, médico mostra como usar óculos e máscaras sem embaçar

Em vídeo, médico mostra como usar óculos e máscaras sem embaçar

Agência divulgou uma lista de todos os produtos substitutos ao álcool em gel 70%

Agência divulgou uma lista de todos os produtos substitutos ao álcool em gel 70%

Muitos filmes de super-herói, a série de terror Annabelle e temporada de Gotham entram no catálogo. Conheça todas as novidades

Muitos filmes de super-herói, a série de terror Annabelle e temporada de Gotham entram no catálogo. Conheça todas as novidades